Las 5 lecciones de la subida de Tesla en bolsa

Desde que empezó el año, la cotización de Tesla en bolsa se ha disparado muy en parte por lo prometedor de su negocio a corto y medio plazo si continúa con una ventaja cualitativa sobre otros fabricantes. El resto ha sido por codicia pura.

Elon Musk, uno de los ejecutivos más "particulares" de la industria del motor

Mientras redacto esta información Tesla está cayendo a plomo en el selectivo tecnológico de la Bolsa de Nueva York, el NASDAQ. Solo hoy ha perdido más de 150 dólares de valor por título (más del -15%), pero que no cunda el pánico, es una simple recogida de beneficios. En los últimos días el valor subió de forma claramente excesiva, y todo lo que sube rápido puede bajar... rápido también.

Al comenzar esta semana los precios de las acciones estaban estabilizados en torno a los 640 dólares, más del doble de lo que cotizaban a finales de octubre, cuando la cuenta de resultados del tercer trimestre y el Cybertruck. Tesla había ganado dinero, es decir, beneficios por fin (no era la primera vez). Lo de esta semana ha sido de locura tras los resultados económicos del cuarto trimestre, en los que también hubo ganancia, aunque modesta.

El lunes TSLA abrió la sesión rozando los 700 dólares, el martes abrió rascando los 900 dólares y a lo largo de ayer se llegó a un pico de más de 960 dólares. A partir de ahí comenzó un desplome que ya tardaba en ocurrir, por lo que todos aquellos que estaban jugando a conseguir un beneficio rápido y fácil han empezado a ponerse nerviosos.

1) Tesla es un valor demasiado volátil

A los hechos me remito, en 2019 las acciones empezaron valiendo unos 300 dólares y solo se recuperó ese nivel ya en octubre. El año se cerró con una subida de casi el 50%, que ya es notable, pero en las últimas horas Tesla triplicó su valor respecto a hace un año. Es un valor fetiche para los amantes del riesgo, que compran esperando una revalorización rapida, y vender.

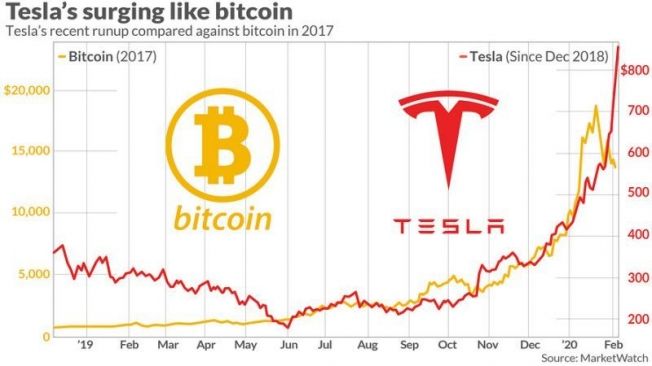

TSLA ha alcanzado niveles de ascenso comparables a la burbuja del Bitcoin de finales de 2017

Al margen de todas las consideraciones objetivas sobre Tesla, de las que hablaré más adelante, es un valor en el que muchas personas físicas y jurídicas (p.e. fondos de inversión) están jugándose fortunas en el gran casino de la bolsa. Algunos se están forrando, y otros van a palmar mucho dinero si han empezado a jugar ya tarde.

2) Tesla se valora como una empresa tecnológica, no solo automovilística

La ventaja que tiene Tesla sobre fabricantes tradicionales en el campo del software, la conducción semiautónoma, las actualizaciones a través de Internet o sus baterías es evidente, y todavía se está capitalizando esa diferencia. Los "Tesla killer" solo están haciendo unos pequeños arañazos al fabricante californiano.

Y de la misma forma que empresas como Apple, Amazon o Microsoft están amasando grandes cantidades de dinero en el campo de los servicios, fuera de sus líneas de negocio tradicionales, Tesla está metiéndose en el saco. De la misma forma que Ferrari se consolida como un fabricante de lujo que hace coches, Tesla lo está haciendo como un fabricante de tecnología que hace coches.

Tesla Cybertruck (prototipo)

3) La cotización de la empresa supera a la de pesos pesados

A partir de 2020 Tesla ha superado la capitalización de Ford, General Motors y Chrysler combinados, pero también ha pasado por delante de Volkswagen. Está por ver si eso se mantiene, pero en términos de escala las cifras no tienen nada que ver. Por cada Tesla que se coloca solo Volkswagen vende 19 a 20 vehículos, por no hablar de la diferencia astronómica en facturación.

Es decir, el mercado ya no considera únicamente a Tesla como un fabricante de coches de tamaño pequeño (de producción en masas), porque hartándonos de optimismo su capacidad de producción aún no llega al millón de unidades al año. La Gigafactory 4 que se levantará en Alemaniaelevará ese tope a 1,5 millones de unidades, más o menos.

4) Los fabricantes tradicionales no pueden estar a todo

Tesla no tiene que "desperdiciar" recursos en mantener unos años más vivo al motor de combustión interna ni en cumplir las normativas de emisiones. El resto de los fabricantes sí. Y el dinero que se invierte en eso -para poder seguir vendiendo a gran escala- no se dedica a los campos en los que Tesla lleva la delantera.

Tesla destaca por su tecnología, pero no por su nivel de lujo, ni por motorizar a las masas, ni por la calidad constructiva de sus coches

A la industria tradicional se le han abierto varios frentes de golpe: cambios demográficos y sociales de su clientela, normativa cada vez más duras contra la polución, la lucha contra el cambio climático (CO2), la digitalización, una reconversión salvaje de su modelo de producción, la conducción autónoma... Por eso la transición a la electromovilidad no es más rápida.

5) ... pero a Tesla se la puede alcanzar

Afirmo con rotundo convencimiento que empresas de dimensión multinacional que han sobrevivido a una o dos guerras mundiales, el crac de 1929, las crisis del petróleo de los 70, la transición electrónica y mecánica en los 80, la burbuja de las "puntocom" o la recesión global de 2008... pueden hacer frente al imperio de Elon Musk. Son como transatlánticos persiguiendo una lancha de carreras.

Sí, son barcos muy pesados, con una gran capacidad de carga de pasajeros y hace falta muchísima energía para moverlos. Pero una vez que están en marcha, solo los puede parar en seco un iceberg o una formación rocosa. Ahora Tesla lleva la delantera, pero esa gloria va a ser pasajera, porque según se deshagan los fabricantes tradicionales de sus "lastres" tecnológicos tendrán unos recursos humanos, financieros o tecnológicos que no pueden ser subestimados.

Por todo lo dicho, queda meridianamente claro que las acciones de TSLA estaban -y siguen- muy sobrevaloradas. Solo un necio confunde valor y precio, y la bolsa se ha llenado estos días de necios y de espabilados.